07.01.2013

“Bờ vực tài chính”

(fiscal cliff) là chủ đề nóng ở Mỹ trong Quý 4, 2012. Sau khi Quốc hội Mỹ đạt

được thoả thuận và thông qua Luật giảm thuế cho người đóng thuế Mỹ năm 2012 (American

Taxpayer Relief Act of 2012), nguy cơ “bờ vực tài chính” của Mỹ đã

bị loại bỏ.

Nhưng “bờ vực tài chính” là gì? Nói một cách ngắn gọn, nó là một kịch bản theo đó nguồn thu ngân sách của Mỹ sẽ tăng vọt trong năm 2013 trong khi chi tiêu của Chính phủ Mỹ sẽ giảm bớt trong cùng năm. Vì thế thâm hụt ngân sách của Mỹ theo kịch bản này trong năm 2013 sẽ giảm còn khoảng một nửa so với mức thâm hụt năm 2012. Nghe có vẻ tích cực, nhưng bản chất của việc thâm hụt được cắt giảm này là do tăng thuế và giảm chi tiêu ngân sách.

Nếu nước Mỹ không tránh được kịch bản này, thì tác động của tăng thuế và thắt chặt chi tiêu sẽ dẫn tới một cuộc suy thoái (nhẹ) của nước Mỹ trong năm 2013. Thất nghiệp sẽ tăng lên khoảng 9% vào nửa sau của năm 2013. Đây là một kết cục rất không hay vì nước Mỹ vừa mới tạm thoát ra khỏi cuộc khủng hoảng kinh tế kéo dài từ năm 2008.

Nhưng “bờ vực tài chính” là gì? Nói một cách ngắn gọn, nó là một kịch bản theo đó nguồn thu ngân sách của Mỹ sẽ tăng vọt trong năm 2013 trong khi chi tiêu của Chính phủ Mỹ sẽ giảm bớt trong cùng năm. Vì thế thâm hụt ngân sách của Mỹ theo kịch bản này trong năm 2013 sẽ giảm còn khoảng một nửa so với mức thâm hụt năm 2012. Nghe có vẻ tích cực, nhưng bản chất của việc thâm hụt được cắt giảm này là do tăng thuế và giảm chi tiêu ngân sách.

Nếu nước Mỹ không tránh được kịch bản này, thì tác động của tăng thuế và thắt chặt chi tiêu sẽ dẫn tới một cuộc suy thoái (nhẹ) của nước Mỹ trong năm 2013. Thất nghiệp sẽ tăng lên khoảng 9% vào nửa sau của năm 2013. Đây là một kết cục rất không hay vì nước Mỹ vừa mới tạm thoát ra khỏi cuộc khủng hoảng kinh tế kéo dài từ năm 2008.

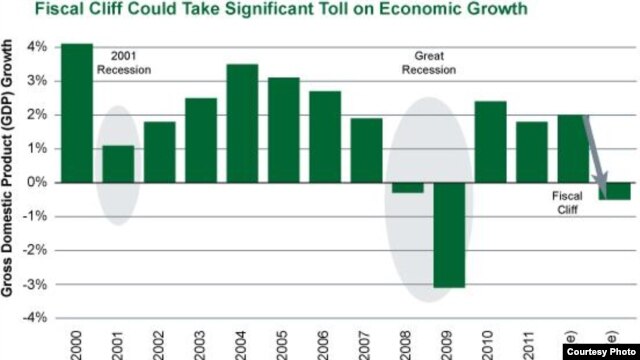

Theo tính toán của Văn phòng Ngân sách của Quốc hội Mỹ (Congressional Budget Office – CBO), nếu kịch bản này xảy ra, thâm hụt ngân sách của Mỹ sẽ giảm 600 tỷ USD trong năm 2013, kéo theo GDP của Mỹ trong cùng năm sẽ tăng trưởng âm ở mức 0.5%. Vì thế CBO cho rằng “việc thắt chặt tài khoá này sẽ dẫn tới các tình trạng kinh tế trong năm 2013 có thể được coi là một cơn suy thoái”. Chính vì thế, các nhà phê bình của kịch bản này gọi nó là trạng thái nền kinh tế “rơi xuống vực thẳm”.

Nhưng kịch bản fiscal cliff ở đâu mà có?

Dưới chính quyền của Tổng thống George W. Bush, nước Mỹ đã thông qua hai luật quan trọng gọi là Economic Growth and Tax Relief Reconciliation Act of 2001 (EGTRRA) và Jobs and Growth Tax Relief Reconciliation Act of 2003 (JGTRRA). Cả hai luật này đều có tác dụng giảm thuế và về sau được gọi với tên gọi “Các khoản giảm thuế của Bush” (Bush tax cuts). Thí dụ, mức thuế thu nhập cao nhất ở Mỹ trước khi có “Các khoản giảm thuế của Bush” là 39.6%, và giảm xuống còn 35% sau khi EGTRRA và JGTRRA được thông qua.

Các luật về “Các khoản giảm thuế của Bush” đều có những “điều khoản hoàng hôn” (sunset provisions) – tức là chúng sẽ hết hiệu lực sau một số năm chứ không phải là các thay đổi vĩnh viễn. Cả EGTRRA và JGTRRA đều hết hiệu lực vào cuối năm 2010.

Tuy nhiên, vào cuối năm 2010, kinh tế Mỹ vẫn còn ở trong tình trạng hết sức mong manh. Việc bất ngờ tăng thuế trở lại khi “Các khoản giảm thuế của Bush” hết hạn là không thể chấp nhận được. Vì thế Quốc hội Mỹ lại thông qua một điều luật khác vào cuối năm 2010 mang tên “Tax Relief, Unemployment Insurance Reauthorization, and Job Creation Act of 2010” (còn được gọi tắt là Tax Relief Act). Nội dung chính của Tax Relief Act là nới rộng thêm thời hạn hiệu lực của “Các khoản giảm thuế của Bush” thêm 2 năm nữa.

Điều đó có nghĩa là đến hết 2012, Tax Relief Act cũng hết hạn, và kéo theo “Các khoản giảm thuế của Bush” hết hạn. Vì thế mà thuế sẽ tăng lên, tạo nên vế thứ nhất trong kịch bản “bờ vực tài chính”.

Vế còn lại của “bờ vực tài chính” là việc cắt giảm chi tiêu của chính phủ. Năm 2011, dưới sức ép về vấn đề trần nợ công, Quốc hội Mỹ đã thông qua Luật Kiểm soát Ngân sách 2011 (Budget Control Act of 2011). Theo Luật kiểm soát ngân sách 2011, trần nợ công được tăng lên thêm nhưng đổi lại là một kế hoạch cắt giảm 2.4 ngàn tỷ USD thâm hụt trong vòng 10 năm.

Trong số 2.4 ngàn tỷ USD phải cắt giảm này, có 1.2 ngàn tỷ được xác định rất cụ thể trong Luật kiểm soát ngân sách 2011. Phần 1.2 ngàn tỷ USD còn lại sẽ được một Siêu Uỷ ban bao gồm các thành viên của cả Hạ viện và Thượng viện cùng quyết định. Nếu Siêu Uỷ ban này không thể đạt được thoả thuận phải cắt cái gì, cắt ở đâu… thì một cơ chế trong Luật này gọi là “sequestration” sẽ trở nên có hiệu lực, theo đó tất cả các mục chi tiêu của chính phủ sẽ đều bị cắt để đảm bảo thâm hụt có thể giảm thêm được đúng 1.2 ngàn tỷ USD trong 10 năm. Việc tuân thủ Luật kiểm soát ngân sách 2011 tạo nên vế thứ hai trong kịch bản “bờ vực tài chính”.

Nước Mỹ đã tránh “bờ vực tài chính” như thế nào?

Đầu tháng 1, 2013, Quốc hội Mỹ đã thông qua Luật giảm thuế cho người đóng thuế Mỹ năm 2012 (American Taxpayer Relief Act of 2012) nhằm loại bỏ kịch bản “bờ vực tài chính”.

Bản chất của Luật giảm thuế cho người đóng thuế Mỹ năm 2012 là nhằm đưa ra một giải pháp không hoàn chỉnh cho vấn đề “bờ vực tài chính” bằng cách:

Biến phần lớn mục giảm thuế trong “Các khoản giảm thuế của Bush” thành vĩnh viễn.

Tăng mức thuế đánh vào người thu nhập cao trên 400 ngàn USD/năm (nếu là vợ chồng khai chung thì trên 450 ngàn USD/năm);

Đưa ra các mức trần về các khoản được giảm/trừ thuế của người thu nhập cao trên 250 ngàn USD/năm (nếu là vợ chồng khai chung thì trên 300 ngàn USD/năm);

Đưa cơ chế sequestration trong Luật kiểm soát ngân sách 2011 trở thành có hiệu lực. Theo đó tất cả các dạng chi tiêu của chính phủ, trừ các dạng chi xã hội như bảo hiểm xã hội hay Medicaid hoặc trả lương công chức hay cung cấp phúc lợi cho quân nhân giải ngũ, đều bị cắt giảm.

Kết quả của Luật giảm thuế cho người đóng thuế Mỹ năm 2012, theo dự đoán của CBO, sẽ khiến thu ngân sách Mỹ tăng 8.13% và chi ngân sách tăng 1.15% trong tài khoá 2013. Điều này khiến thâm hụt ngân sách của năm 2013 sẽ giảm khoảng 157 tỷ USD so với mức thâm hụt của năm 2012 (thay vì mức giảm 487 tỷ USD theo kịch bản “bờ vực tài chính”). Bằng cách này, nước Mỹ sẽ tránh được một đợt suy thoái mới giống như trong dự báo của kịch bản “bờ vực tài chính”. Tuy nhiên, nhiều nhà phân tích cho rằng vì phải thoả hiệp, giải pháp của Luật giảm thuế cho người đóng thuế Mỹ năm 2012 không giúp giải quyết vấn đề một cách triệt để, và vì thế còn nhiều việc phải làm.

Theo tính toán của Văn phòng Ngân sách của Quốc hội Mỹ (Congressional Budget Office – CBO), nếu kịch bản này xảy ra, thâm hụt ngân sách của Mỹ sẽ giảm 600 tỷ USD trong năm 2013, kéo theo GDP của Mỹ trong cùng năm sẽ tăng trưởng âm ở mức 0.5%. Vì thế CBO cho rằng “việc thắt chặt tài khoá này sẽ dẫn tới các tình trạng kinh tế trong năm 2013 có thể được coi là một cơn suy thoái”. Chính vì thế, các nhà phê bình của kịch bản này gọi nó là trạng thái nền kinh tế “rơi xuống vực thẳm”.

Nhưng kịch bản fiscal cliff ở đâu mà có?

Dưới chính quyền của Tổng thống George W. Bush, nước Mỹ đã thông qua hai luật quan trọng gọi là Economic Growth and Tax Relief Reconciliation Act of 2001 (EGTRRA) và Jobs and Growth Tax Relief Reconciliation Act of 2003 (JGTRRA). Cả hai luật này đều có tác dụng giảm thuế và về sau được gọi với tên gọi “Các khoản giảm thuế của Bush” (Bush tax cuts). Thí dụ, mức thuế thu nhập cao nhất ở Mỹ trước khi có “Các khoản giảm thuế của Bush” là 39.6%, và giảm xuống còn 35% sau khi EGTRRA và JGTRRA được thông qua.

Các luật về “Các khoản giảm thuế của Bush” đều có những “điều khoản hoàng hôn” (sunset provisions) – tức là chúng sẽ hết hiệu lực sau một số năm chứ không phải là các thay đổi vĩnh viễn. Cả EGTRRA và JGTRRA đều hết hiệu lực vào cuối năm 2010.

Tuy nhiên, vào cuối năm 2010, kinh tế Mỹ vẫn còn ở trong tình trạng hết sức mong manh. Việc bất ngờ tăng thuế trở lại khi “Các khoản giảm thuế của Bush” hết hạn là không thể chấp nhận được. Vì thế Quốc hội Mỹ lại thông qua một điều luật khác vào cuối năm 2010 mang tên “Tax Relief, Unemployment Insurance Reauthorization, and Job Creation Act of 2010” (còn được gọi tắt là Tax Relief Act). Nội dung chính của Tax Relief Act là nới rộng thêm thời hạn hiệu lực của “Các khoản giảm thuế của Bush” thêm 2 năm nữa.

Điều đó có nghĩa là đến hết 2012, Tax Relief Act cũng hết hạn, và kéo theo “Các khoản giảm thuế của Bush” hết hạn. Vì thế mà thuế sẽ tăng lên, tạo nên vế thứ nhất trong kịch bản “bờ vực tài chính”.

Vế còn lại của “bờ vực tài chính” là việc cắt giảm chi tiêu của chính phủ. Năm 2011, dưới sức ép về vấn đề trần nợ công, Quốc hội Mỹ đã thông qua Luật Kiểm soát Ngân sách 2011 (Budget Control Act of 2011). Theo Luật kiểm soát ngân sách 2011, trần nợ công được tăng lên thêm nhưng đổi lại là một kế hoạch cắt giảm 2.4 ngàn tỷ USD thâm hụt trong vòng 10 năm.

Trong số 2.4 ngàn tỷ USD phải cắt giảm này, có 1.2 ngàn tỷ được xác định rất cụ thể trong Luật kiểm soát ngân sách 2011. Phần 1.2 ngàn tỷ USD còn lại sẽ được một Siêu Uỷ ban bao gồm các thành viên của cả Hạ viện và Thượng viện cùng quyết định. Nếu Siêu Uỷ ban này không thể đạt được thoả thuận phải cắt cái gì, cắt ở đâu… thì một cơ chế trong Luật này gọi là “sequestration” sẽ trở nên có hiệu lực, theo đó tất cả các mục chi tiêu của chính phủ sẽ đều bị cắt để đảm bảo thâm hụt có thể giảm thêm được đúng 1.2 ngàn tỷ USD trong 10 năm. Việc tuân thủ Luật kiểm soát ngân sách 2011 tạo nên vế thứ hai trong kịch bản “bờ vực tài chính”.

Nước Mỹ đã tránh “bờ vực tài chính” như thế nào?

Đầu tháng 1, 2013, Quốc hội Mỹ đã thông qua Luật giảm thuế cho người đóng thuế Mỹ năm 2012 (American Taxpayer Relief Act of 2012) nhằm loại bỏ kịch bản “bờ vực tài chính”.

Bản chất của Luật giảm thuế cho người đóng thuế Mỹ năm 2012 là nhằm đưa ra một giải pháp không hoàn chỉnh cho vấn đề “bờ vực tài chính” bằng cách:

Biến phần lớn mục giảm thuế trong “Các khoản giảm thuế của Bush” thành vĩnh viễn.

Tăng mức thuế đánh vào người thu nhập cao trên 400 ngàn USD/năm (nếu là vợ chồng khai chung thì trên 450 ngàn USD/năm);

Đưa ra các mức trần về các khoản được giảm/trừ thuế của người thu nhập cao trên 250 ngàn USD/năm (nếu là vợ chồng khai chung thì trên 300 ngàn USD/năm);

Đưa cơ chế sequestration trong Luật kiểm soát ngân sách 2011 trở thành có hiệu lực. Theo đó tất cả các dạng chi tiêu của chính phủ, trừ các dạng chi xã hội như bảo hiểm xã hội hay Medicaid hoặc trả lương công chức hay cung cấp phúc lợi cho quân nhân giải ngũ, đều bị cắt giảm.

Kết quả của Luật giảm thuế cho người đóng thuế Mỹ năm 2012, theo dự đoán của CBO, sẽ khiến thu ngân sách Mỹ tăng 8.13% và chi ngân sách tăng 1.15% trong tài khoá 2013. Điều này khiến thâm hụt ngân sách của năm 2013 sẽ giảm khoảng 157 tỷ USD so với mức thâm hụt của năm 2012 (thay vì mức giảm 487 tỷ USD theo kịch bản “bờ vực tài chính”). Bằng cách này, nước Mỹ sẽ tránh được một đợt suy thoái mới giống như trong dự báo của kịch bản “bờ vực tài chính”. Tuy nhiên, nhiều nhà phân tích cho rằng vì phải thoả hiệp, giải pháp của Luật giảm thuế cho người đóng thuế Mỹ năm 2012 không giúp giải quyết vấn đề một cách triệt để, và vì thế còn nhiều việc phải làm.

* Blog của Tiến sĩ Trần Vinh Dự là blog cá nhân. Các bài viết trên blog được đăng tải với sự đồng ý của Ðài VOA nhưng không phản ánh quan điểm hay lập trường của Chính phủ Hoa Kỳ.

{kind=link}

No comments:

Post a Comment